火星网校

火星网校

影视特效——推动中国电影崛起的新势力

发布时间:2024-01-23 17:04:50 浏览量:236次

影视特效也称作特技效果,是在影视中由人工制造出来的假象。影视特效制作者通过利用影视特效技术减少电影成本、避免演员遭遇危险,同时让影视作品更加扣人心弦以吸引观众。影视特效大致可分为视觉特效与声音特效。

当前视觉特效已经进入CG时代,CG特效制作主要分为三维特效、合成特效与数字绘景三类。其中三维特效由动力学动画表现,内容涵盖建模、灯光、动画、渲染等方面;合成特效则是由合成师完成,合成师的工作包括抠像、擦威、调色、合成以及汇景等;数字绘景则由数字绘景师使用图像处理软件、3D制作软件、后期合成软件完成。而声音特效即所谓的音效,需要由拟音师、录音师、混音师协作配合完成。

中国影视特效市场发展历程及发展前景

自1998年中国第一部大量使用电脑特效的电影《风云雄霸天下》上映至今,中国影视特效市场经历了从无到有的发展, 尤其近10年来快速发展,从相对粗糙的"五毛特效"到媲美国际水准的一流特效水平,中国影视特效市场发展共经历了初步探索期、自主研发期、特效电影的复兴阶段、发展阶段以及兴盛阶段5个时期。

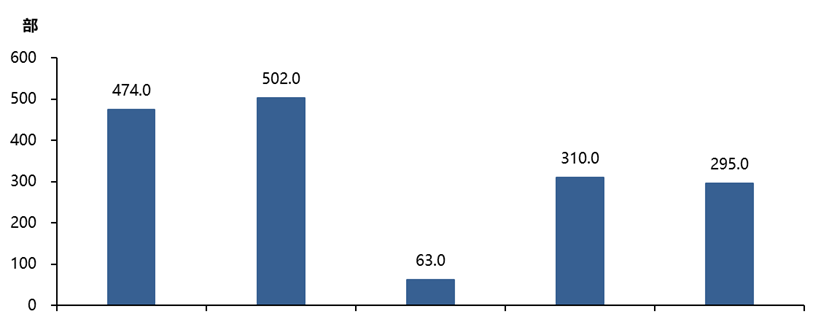

影视特效是影视产业整体中主要的组成环节,影视特效市场的发展与扩张是以影视产业的发展为前提,影视特效市场的容量可以从影视供给数量来进行考虑。2017年中国共上映474部电影,其中上映国产片376部,票房总额达到301.0亿人民币,市场份额占比为53.84%,上映进口片98部,票房总额达258.11亿人民币,国产片在数量上占有优势,但票房方面却并未拉开距离,可见中国国产电影的质量以及市场竞争力仍有待提升。中国电影产业在经济稳定增长的基础前提下,近5年来保持高速增长,中国电影票房从2012年的170.7亿人民币增长至2017年的559.11亿人民币,年均复合增长率达到26.8%,如果以电影票房作为衡量指标,中国已成为仅次于美国的全球第二大电影市场。

2017中国影视作品供给量

来源:fsTEAM软件采编,沙利文数据中心编制

中国电影市场规模迅速增长,带动中国影视特效市场的快速增长,2017年中国电影特效市场规模实现24.2亿人民币,相比于2015年的11.2亿人民币实现翻倍增长。同时,由于网络付费影视的迅速崛起,其飞速发展也推动着视特效市场的发展。但在电视剧及电视动画方面的发展则相对滞后,不容乐观。

2015年及2017年中国影视特效市场规模

来源:fsTEAM软件采编,沙利文数据中心编制

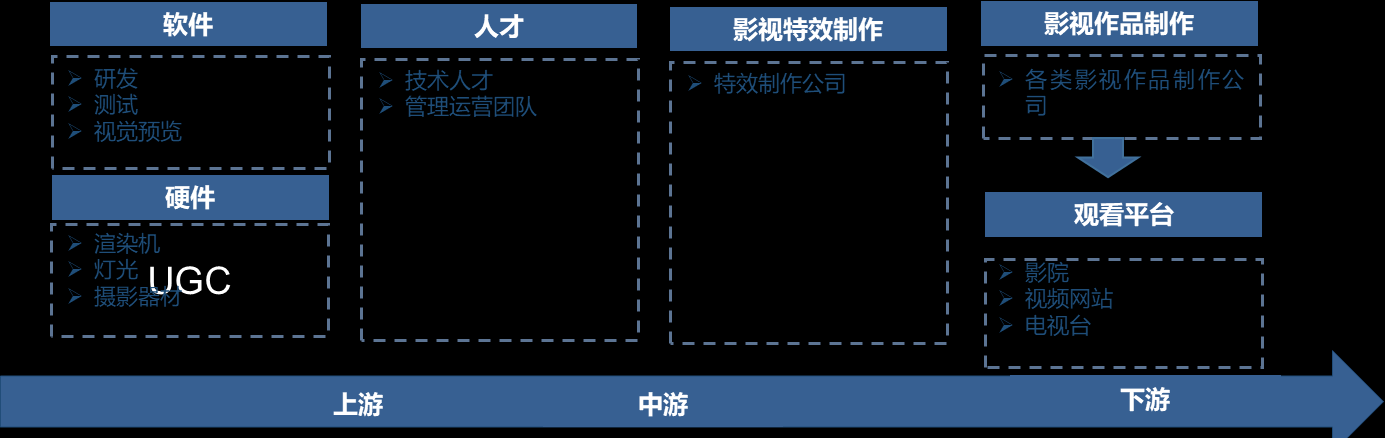

中国影视特效市场产业链

影视特效行业产业链相对于整个影视行业产业链来说较为简单,呈直线型结构。上游为影视特效制造的基础,即软件、硬件以及专业技术人才等。而下游则对接各类影视的制作公司,中游主体为影视特效制作公司。影视特效制作公司并不与最终观众消费者产生直接联系。

中国影视特效产业链

来源:沙利文研究院绘制

影视特效制作产业具有劳动密集型产业与资金密集型产业的双重特征,上游的软件、硬件以及技术人才是影视特效产业最主要的成本构成。其中软件成本占比15.5%,硬件成本占比23.5%,而人力成本占比超过60%。核心技术人员以及软件开发能力是影视特效制作公司的关键所在。

新生代群体的影视偏好、精品化影视制作趋势推动影视特效行业发展

代际变迁令90、00 后新生代群体渐成文娱消费内容主力军,该类群体对奇幻、动作等题材影视作品需求有所提高。从国内2017年上映的466部电影作品数据统计来看,动作类电影票房占电影总票房的36.4%,喜剧类电影票房占23.1%,剧情和奇幻类电影票房分别占比14.1%和12.3%,其他类型影片票房占比不超5%。从2017年全国电影票房收入前十的影片数据来看,喜剧、奇幻和动作类型电影作品数量占比达90.0%,其中电影票房排名第一的《战狼2》总票房达56.8亿元人民币。《战狼2》的特效投入价格不菲,尽管影评对影片中的特效制作水平赞扬度不高,但还是认同中国影片的特效制作水平在不断提高。

另一方面,国内市场结束了国产影视剧低成本、低特效却带来高利润的现象。在2016 年中国电影市场增速大幅回落后,投资人行为更趋理性化,非精品制作难以获得投资方青睐。随着观众对影片需求的改变以及市场资金的追捧,制作方开始意识到精品作的重要性。为了迎合观众需求,制作方逐渐增加影片特效的投资,奇幻、动作等特效浓重的"重工业"类型片逐渐成为市场主流,如《捉妖记》、《美人鱼》和《寻龙诀》等特效作品深受观众青睐。除奇幻类、动作类影视作品外,其他类型冒险、喜剧等作品的制作方也开始注重特效制作,促使影视特效受市场关注度逐渐提高。

专业人才匮乏、行业标准缺失等问题共同制约影视特效行业发展

国内影视特效行业起步晚,发展时间短,没有形成成熟的工业制作流程及标准,缺乏统一的行业标准,市场报价混乱,制片方与特效公司沟通时缺少可以参考的市场衡量标准。特效公司为了争夺客户发起恶性的价格战,互相压价以争取项目合作,不断压缩利润空间,影响制作品质,导致行业恶性循环发展。另一方面,国内制作流程没有标准化,难以方便人才自由流动,不利于缓解业内人才缺失的问题,又加重企业的成本负担。

此外,人才成为中国影视特效产业的一个关键缺口,业内懂艺术和技术的影视特效制作高级人才极其缺乏,甚至出现"用人荒"现象。特别是数院校和培训机构的人才培养体系与实际人才需求吻合度不高,培养出来的学生与实际行业生产脱节,从业后还需要到企业接受专岗专项培训,弥补软件使用、制作流程,甚至艺术修养等知识疏漏。人才的匮乏直接造成行业制作水平偏低,创新能力不足,限制行业的发展。

特效制作细分化、全球专业化分工等成为未来发展趋势

一部电影的特效制作需要面对庞大的拍摄素材量及导演多方面的制作要求,为了分解高难度的制作任务,制作方一般聘请多家特效制作单位承担特效制作任务。因为不同特效公司拥有各自的特色和优势,将特效制作的每一个环节分配给精耕于不同特效制作领域的公司,有助于保证项目的制作质量以及提高项目的完工效率。例如,国内电影《西游记之三打白骨精》的特效设计来自多个特效制作公司,其中影片中油光水滑的蛇妖出自洛杉矶的一家特效化妆公司;"骷髅军团"出自韩国的Dexter Studios;孙悟空的金箍棒在唐僧四周画出一个圈的特效镜头出自中国特效公司MORE VFX。

项目的特效制作技术复杂、细节修改繁琐、受制于短周期的影片拍摄安排,特效公司需要在短期内耗费大量人力完成单个项目,如果要求单一特效公司承担任务则难度较大,因此每个项目的制作过程都呈现出分散化、分工化的特点。由于互联网云技术的普及,影视特效行业逐渐呈现出"24小时日不落"的工作形态,全球化24小时办公大幅提高了短期内的生产效率,解决了短期内需要寻找大量人员投入的难题。

行业竞争格局初现,未来竞争将持续升温

在中国市场,主要由国字号中影集团旗下的华龙公司、三度获得艾美奖最佳特效奖的Base FX、中国本土规模最大并以全流程一站式服务为特色的天工异彩、以及后起之秀的聚光绘影等领衔中国影视特效第一梯队。伴随着中国电影行业的不断壮大发展,中国已成为全球最大的电影市场。近年来国际知名特效公司为抢占中国影视特效市场不断发力,相继进驻中国市场。而中国本土特效公司也不甘落后,顺应中国影视行业产业升级的趋势,中国特效公司数量呈现爆发式增长。目前,中国国产电影的影视特效主要由来自中国内地、香港、台湾以及美国、韩国等海外特效团队制作完成。从中国国内影视特效公司总部所在地的分布情况来看,主要集中在北京、上海、香港和台湾等地。而北京作为中国文化艺术的中心,也是汇集影视公司最多的中国影视产业基地,因此在特效公司数量方面也占据着绝对优势。

中国影视特效行业代表公司

来源:沙利文研究院绘制

目前,由于中国影视特效行业尚处于发展初期阶段,行业内部竞争并不激烈。由于国产电影在特效方面的支出不断增长,影视特效市场仍存在比较客观的增量,且通常一部国产电影的特效制作会根据预算以及制作周期等情况分包给多家特效公司制作。因此,总体来看,尽管行业内已出现相对规模较大、品牌认知度较高的头部公司,但行业集中度较低,中国影视特效行业尚未形成稳定的竞争格局。但随着中国影视的崛起,影视特效市场的竞争也将不断加剧。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,伴随着中国影视行业不断发展、消费群体的影视偏好的改变以及资本的涌入等利好因素,中国影视特效行业也将迎来新的爆发增长期。但由于政策扶持力度不足,人才培养体系不完善等也将一定程度阻碍行业发展,如果相关政府部门能够出资甚至从税收、直接补贴、人员培养等多个方面上扶持鼓励特效行业,将对行业发展起到强力的推动作用。

热门课程推荐

热门资讯

-

想了解动画制作和影视特效的区别吗?本文将带您深入探讨动画制作和影视特效之间的关系,帮助你更好地理解这两者的差异。

-

剪映专业版新增全局预览缩放功能,可以轻松放大或缩小时间轨道。学习如何使用时间线缩放功能,提升剪辑效率。

-

想知道快影、剪映、快剪辑这三款软件哪个更适合小白?看看这篇对比评测,带你了解这三款软件的功能和特点,快速选择适合自己的视频剪辑软件。

-

4. 豆瓣8.3《铁皮鼓》|电影符号学背后的视觉盛宴、社会隐喻主题

文|悦儿(叮咚,好电影来了!)《铁皮鼓》是施隆多夫最具代表性的作品,影片于... 分析影片的社会隐喻主题;以及对于普通观众来说,它又带给我们哪些现实启发...

-

5. 从宏观蒙太奇思维、中观叙事结构、微观剪辑手法解读《花样年华》

中观层面完成叙事结构、以及微观层面的剪辑手法,3个层次来解读下电影《花样年华》的蒙太奇魅力。一、 宏观层面:运用蒙太奇思维构建电影剧本雏形。蒙...

-

1、每个切点需要理由和动机 很剪辑师认为,赋予每一个切点动机是非常困难的。很多...

-

15种电影剪辑/转场手法,让影片更吸引眼球!回顾电影中丰富多样的专场技巧,比如瞬间从一个场景中变换到空中... 现在是测试技术的时候了!以下是一些常见剪辑手法,让你观影过程更加华丽动人!

-

本文介绍了十款强大的PR视频剪辑插件,帮助提升视频剪辑效率,提高创作品质,并降低创作难度。

-

了解Blender和3ds Max之间的不同,哪个更适合您?快来看看这两款3D建模软件的特点和功能吧!

-

10. 《肖申克的救赎》通过镜头语言,向观众展现了安迪自我救赎的过程

以突出剧情的紧张氛围和角色的情感变化。此外,电影的拍摄手法和剪辑方案还与影片的叙事结构和主题紧密相连。导演巧妙地运用回忆、闪回和象征性镜头等...

最新文章